SAP: Большие данные могут серьезно преобразовать ландшафт современного банковского рынка

Повсеместное распространение технологий и доступа к интернету привели к лавинообразному росту объема информации за последние несколько лет. Появившийся буквально несколько лет назад термин «большие данные» уже прочно занял свое место в сознании современного поколения бизнесменов. Банковская отрасль – один из лидеров в освоении больших данных, рассказывает Дмитрий Красюков, заместитель генерального директора, SAP СНГ.

CNews: Gartner говорит, что 34% банковских организаций уже вложили деньги в развитие технологий больших данных. На что конкретно идут эти вложения?

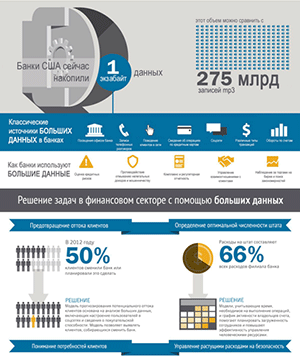

Дмитрий Красюков: Люди научились генерировать огромные объемы информации, но этого недостаточно: будущее за теми, кто сумеет проанализировать эту информацию и получить максимальную выгоду. А выгода для банковских организация очевидна – благодаря анализу больших данных банки могут персонализировать предлагаемые продукты, оперативно получать отчетность, быстро и качественно оценивать кредитоспособность, а также предотвращать мошенничество и минимизировать сомнительные операции. Например, в банке HSBC технологии больших данных используются в составе решения для противодействия мошенничеству с кредитными картами. Это позволяет повысить эффективность службы безопасности и увеличить точность распознавания инцидентов. По оценке банка, эффект от применения технологии составил более чем $10 млн.

Современный мир – мир персональных предложений. Потребители услуг непрестанно получают информацию о скидках на товар, который им совершенно необходим, или о билетах на спектакль, который они давно хотели посмотреть. Все это происходит на основе анализа их покупательского поведения.

CNews: Как эти технологии работают в банках?

Дмитрий Красюков: Используя также алгоритмы социальных медиа, банки могут оценить настроения клиентов в реальном времени, понять их отношение к новым продуктам и сервисам, улучшить качество предоставляемых услуг. Долгие телефонные опросы с целью повышения качества обслуживания уходят в прошлое, а их место занимает анализ банковских приложений, который дает быстрые и точные результаты.

Интересен опыт сингапурского подразделения Citigroup, которое предоставляет клиентам уникальные персонализированные предложения на основании истории покупок. На практике это выглядит так: вы любите детективы, и только что расплатились картой в ресторане, который находится рядом с книжным магазином. Система, проанализировав транзакцию в ресторане, присылает вам сообщение с купоном на скидку в книжный магазин. Таким образом, довольны все участники процесса – вы купили книгу со скидкой, магазин получил клиента, а банк – комиссионные с транзакции.

Все эти примеры говорят о том, что большие данные могут серьезно преобразовать ландшафт современного банковского рынка, особенно в такой стране как Россия.

CNews: Почему вы выделяете здесь именно Россию?

Дмитрий Красюков: Мы наблюдаем тенденцию к сокращению количества банков в России. Чаще всего клиенты обращаются в топ-10 крупнейших банков с гарантированной господдержкой, а всем остальным приходится прикладывать немало усилий, чтобы удержать существующих и привлечь новых заказчиков. Одним из конкурентных преимуществ в этом случае может стать персонификация банковских сервисов. И здесь на помощь придут большие данные, которые помогают найти подход к каждому клиенту. Нужна лишь информация – а ее в цифровом мире в изобилии.

Динамично меняющаяся окружающая среда и информационное пространство требуют от банков не только накапливать огромные объемы данных, но и быстро с ними работать, чтобы оперативно принимать решения. Особенно это важно в области управления рисками. Высокая конкуренция диктует участникам рынка необходимость внедрения все более сложных финансовых инструментов, и, как следствие, увеличивать объемы хранимой информации.

CNews: С чем связан этот рост?

Дмитрий Красюков: Чрезвычайно важно не только в потоке информации своевременно выявить данные о своих крупных корпоративных клиентах, о резком изменении в их финансовом состоянии, но и быстро отреагировать на эти изменения – оценить риски, обновить лимиты, ограничить объемы финансирования. А в случае управления рисками ликвидности не только иметь возможность рассчитать внутридневные показатели на детальных данных, но и подобрать наилучшую стратегию борьбы с разрывом ликвидности, например, подобрав оптимальный актив для срочной продажи.

Но это может оказаться недостаточным, так как современное общество опутано густой паутиной социальных связей, и теперь отдельный клиент в сильной степени подвержен влиянию своего окружения. Технологии больших данных позволяют проанализировать связи отдельного клиента и его влияние на других клиентов банка, попытаться выявить тренд в отрасли или регионе – проактивно отреагировать на негативную ситуацию не только по одному клиенту, а оценить риски по всему пулу контрагентов и подсказать аналитику в реальном времени оптимальное управляющее действие.

Большие данные в современном риск менеджменте – умный помощник и верный советчик аналитика, который никогда ничего не упустит из виду и оценит влияние на принятие решения даже самой незначительной детали.